东莞 - 混合型股权架构:企业控制、发展与税筹的平衡

随着大数据的时代已经到来,无论是企业还是股东,在大数据面前将越来越透明。"透明"将使纯财务层面避税的雕虫小技无所遁形,也会让一招鲜吃遍天的通用性避税高招彻底失灵。合法节税将成为企业和"隐形股东"和谐相处的唯一选择。股权是连接股东财富和企业运营的"枢纽",更是自上而下进行系统税务规划的"地基"。

这篇文章会通过讲透股权税收,让你拥有合法节税的新视角、新方法、新工具,把法律、财税、管理、资本等在大脑中整合思考,合而为一,从而避免脱节、不留盲点,一次想全、一次做对,掌握股权设计的正道!

股权架构需要匹配股权战略。不同的股权战略代表着股东不同的持股诉求,但在实践中,一个公司会有多个股东,不同股东的诉求会有所不同,而且同一个股东的诉求也可能是多元化的。于是,针对不同股东和不同诉求的混合型股权架构便应运而生了。

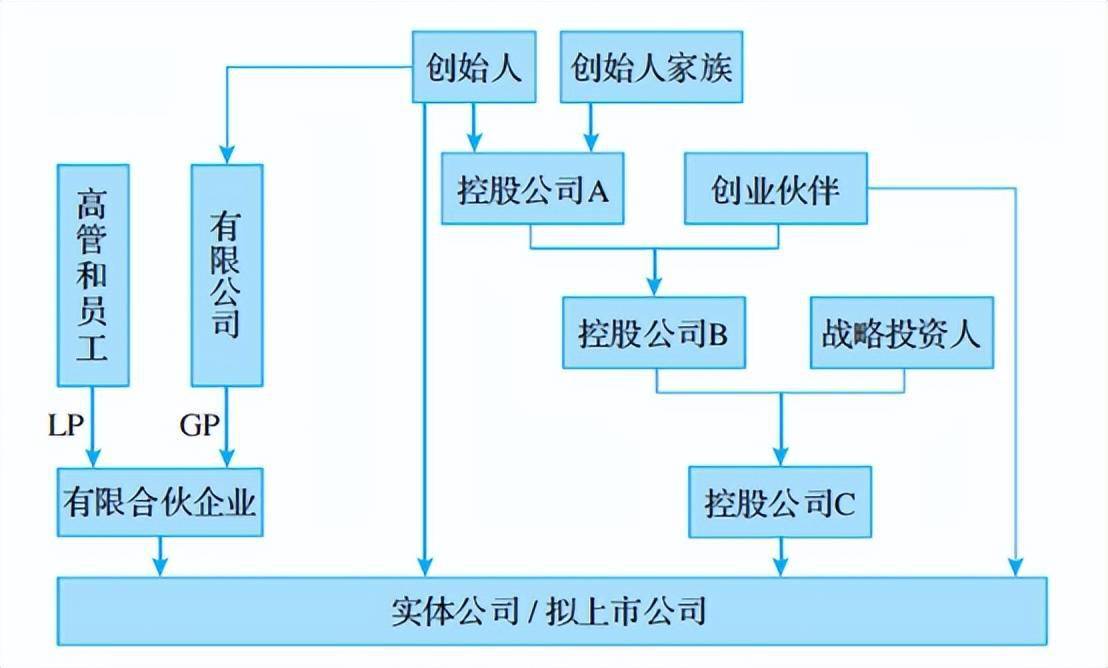

典型的混合型股权架构如图所示,创始人及其家族设立控股公司A,控股公司A与创业伙伴持有控股公司B,控股公司 B投资设立控股公司C,控股公司可能会引入战略投资人,控股公司C持有部分实体公司/拟上市公司股权;创始人和创业伙伴直接持股部分实体公司/拟上市公司股权。高管和员工通过有限合伙企业持有实体公司/拟上市公司股权。

混合型股权架构有哪些涉税知识点呢?我们来看下面的公牛集团的案例。

2、公牛集团案例

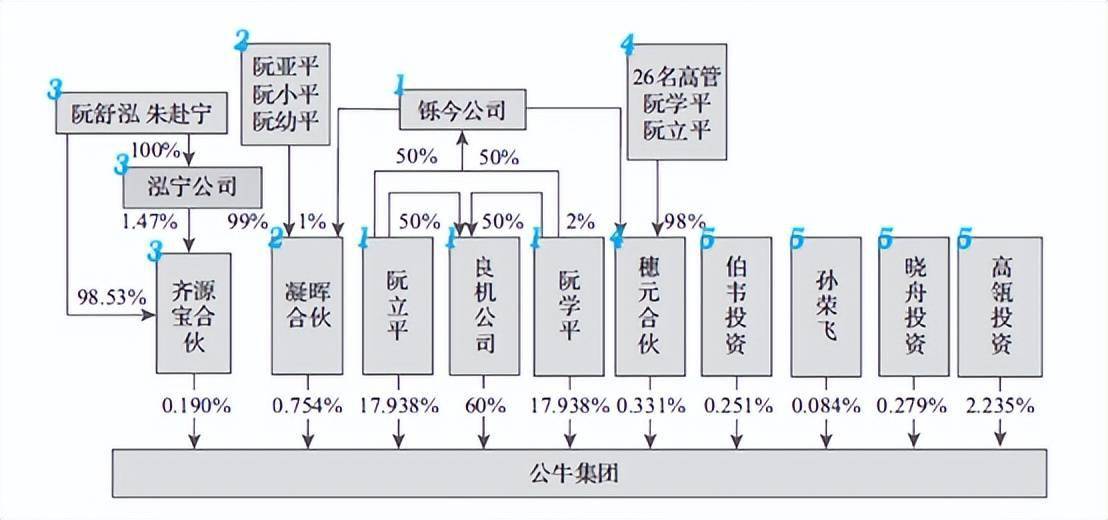

第1类:创始股东池,包括阮立平、阮学平、良机公司、铄今公司;

第2类:家族股权池,包括阮氏兄弟的三姐妹阮亚平、阮小平、 阮幼平和他们共同设立的凝晖合伙;

第3类:二代传承池,包括阮立平的女儿阮舒泓和女婿朱赴宁,以及他们共同设立的泓宁公司和齐源宝合伙;

第4类:股权激励池,包括26名高管和穗元合伙;

第5类:外部资金池,包括高瓴投资、伯韦投资、孙荣飞、晓舟投资。下面着重讲解前4类股权池的架构设计。

公牛集团在申报IPO时的股权架构图

3、创始股东池

阮氏兄弟直接持有公牛集团约35%的股权,又通过持股平台良机公司间接持有公牛集团60%的股权,除此之外,阮氏兄弟还共同投资设立了铄今公司。

为什么阮氏兄弟要搭建持股公司间接架构?创始人股东选择什么样的股权架构模型,取决于股权战略。如果是养儿型股东,计划长期持股,建议搭建持股公司间接架构;如果是养猪型股东,计划短期套现,建议搭建个人持股的架构。那么,阮氏兄弟在公牛集团上市后,是计划把公司当成儿子来养,做成百年老店,还是会把公司当猪来养,日后出售股票套现养老呢?

公牛集团作为行业龙头,坐拥品牌、技术等护城河,绝对是一家可以传承百年的民族企业,除非发生极端情况,否则阮氏兄弟绝不会放弃公牛集团的控股权。当阮氏兄弟作为养儿型股东,用良机公司作为持股平台搭建间接架构至少有如下优点:

1).持股公司取得股息红利有免税待遇。

公牛集团分红至持股公司,持股公司可以享受免税待遇,持股公司可以将免税的分红资金,用于再投资。分红—再投资—再分红—再投资,如果循环反复,持股公司可以形成“资金池”。

2).架构重组有更多税收优惠空间。

在架构重组过程中,企业所得税与个人所得税相比较,有更多的税收优惠政策,也有更完善的配套程序法规。比如,企业合并和分立,公司股东的企业所得税政策非常明确,也有税收优惠可以申请,但个人股东的税政就缺乏明确的规定,也没有税收优惠可以申请。

为什么阮氏兄弟要直接持股?公牛集团上市后,阮氏兄弟不会放弃公牛集团的控股权,但有可能减持部分股票,用于家庭消费。如果是卖股套现,收益装入阮氏兄弟个人钱包,阮氏兄弟直接持股会让其税负最低。

为什么设立铄今公司这家公司?阮氏兄弟为什么要设立铄今公司呢?铄今公司又承载着什么功能呢?我们继续看第2类—家族股权池。

4、家族股权池

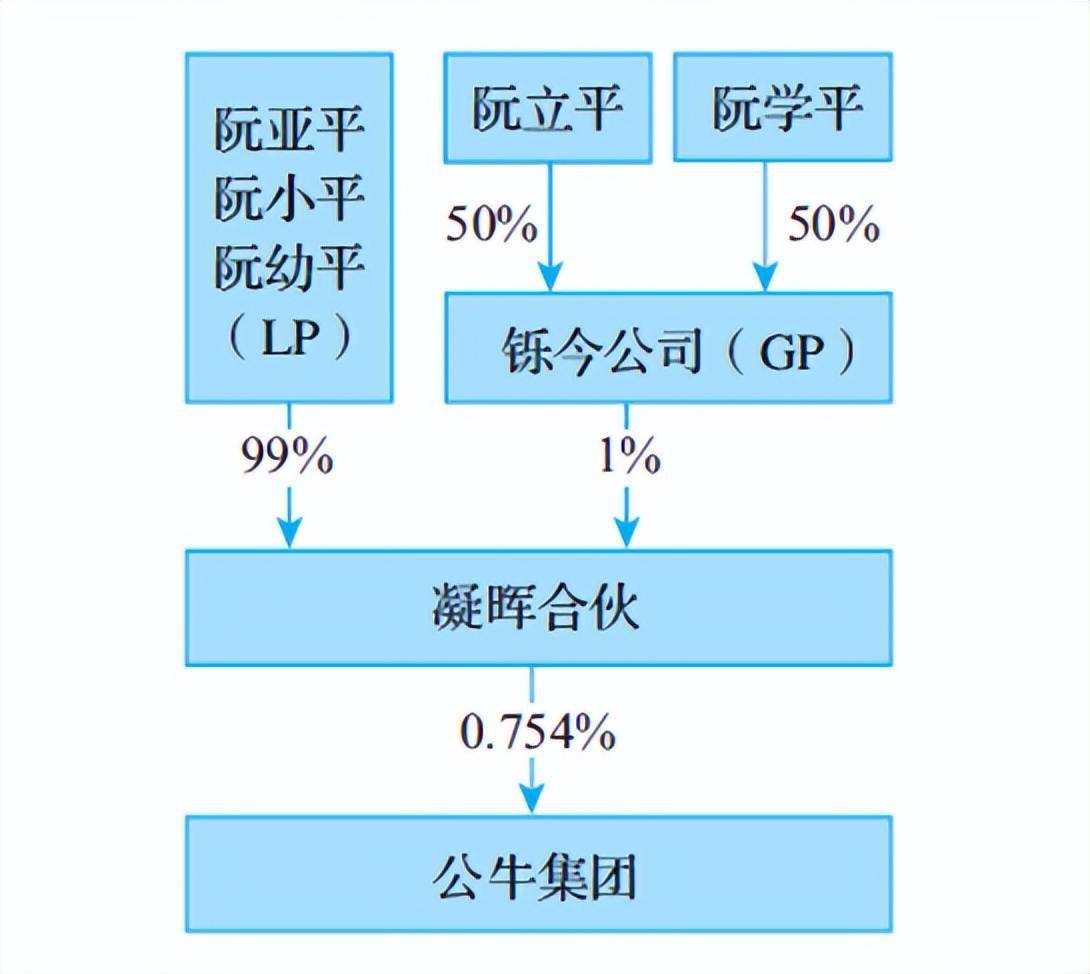

阮氏三姐妹阮亚平、阮小平、阮幼平通过凝晖合伙间接持有公牛集团的股份,阮氏三姐妹作为凝晖合伙的有限合伙人(LP),阮氏兄弟设立的铄今公司作为凝晖合伙的普通合伙人(GP)。

公牛集团家族股权池

为什么阮氏兄弟用铄今公司做普通合伙人(GP)呢?

1).风险隔离。

根据《合伙企业法》的规定,GP需要对合伙企业的债务承担无限连带责任。如果铄今公司做GP,承担无限连带责任的主体将是铄今公司。也就是说,设立铄今公司,让阮氏兄弟和凝晖合伙之间建立一道法律防火墙。

2).方便更换实际控制人。

目前,凝晖合伙的实际控制人是阮氏兄弟,但不排除未来可能会更换。从工商流程角度,如果直接让阮氏兄弟做GP,则每次更换GP,都需要凝晖合伙的LP签字,程序很烦琐。但如果是铄今公司做GP,可以直接在铄今公司层面更换股东,操作就很简单。

5、二代传承池

阮舒泓是创始人阮立平的女儿。阮舒泓和丈夫朱赴宁,共同成立了泓宁公司,然后用泓宁公司作为GP,夫妻二人作为LP,设立了齐源宝合伙。用有限公司做GP,税负上有什么缺陷?应该如何规避?

如果公牛集团分配股息红利至齐源宝合伙,齐源宝合伙再将取得的股息红利分配至泓宁公司,由于泓宁公司取得的股息红利,并非从直接投资的居民企业分配的,所以无法享受免税待遇。因此,作为GP的泓宁公司,持有齐源宝合伙的份额比例越小越好。也就是说,GP的功能并非取得投资收益,而是掌控合伙企业的话语权。

用分类的方式把公牛集团的整体架构讲解完毕后,我们会发现,公牛集团既有个人持股直接架构,又有持股公司间接架构,还有有限合伙间接架构。这三种架构的混搭,我们称为“混合型股权架构”。

6、股权激励池

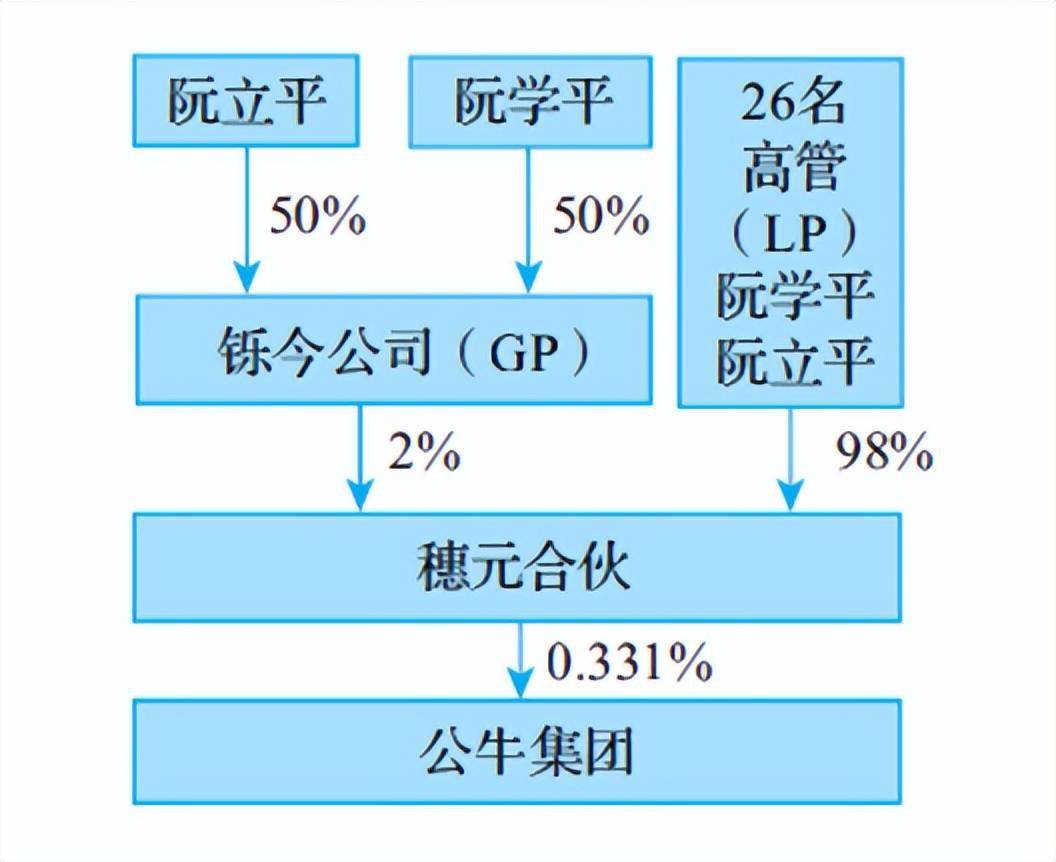

26名高管通过穗元合伙作为持股平台,间接持有公牛集团的股权。

公牛集团股权激励池

为什么公牛集团选择注册有限合伙企业作为员工持股平台,而没有选择以持股公司作为员工持股平台呢?我们可以做出如下猜想。

1).有利于公牛集团的股权管理。

与个人持股直接架构相比较,员工通过有限合伙间接架构持有公牛集团的股份,可以更加灵活地制定进入和退出机制,而且有限合伙企业的持股平台中,员工做LP,阮氏兄弟控制的公司做GP,有利于表决权集中给阮氏兄弟。

2).有降低税负的功能。

与持股公司间接架构相比较,员工通过有限合伙间接架构持有公牛集团的股份,承担的税负更低。

7、混合型股权架构

混合型股权架构是针对不同股东对股权的不同诉求,以及同一股东对股权的多元化诉求准备的股权架构工具。需要注意的是,混合型股权架构看起来很“美”,但在实践中设计的难度系数很高。因为混合型股权架构兼顾的持股平台和股东类型越多,股权重组路径选择的空间就越少,一旦股权战略发生变化,调整的难度是要远远高于单一的股权架构的。作为股权咨询领域的资深专家,我给企业的建议是,建立以终为始的股权设计理念。

第一步,定时间轴;第二步,在时间轴上标注阶段性目标;第三步,以终为始搭建股权架构。虽然我们都无法抵御不确定性带来的风险,但我们可以努力降低这种风险带来的股权架构调整上的成本。

最后,希望可以帮助各位建立起科学股权架构、合理税筹的思维体系,实现企业长治久安,让控制、发展与税筹取得全面平衡。

欢迎随时咨询股权专家:林老师18578460305