东莞 - 职场股权激励现状与趋势:差异化实践与行业洞察

| 职场中的股权激励实施情况

近六成被调研者所供职公司拥有股权激励计划;48.5%被授予者持有的激励当前价值不足50万人民币

年薪百万以上的职场人中,51.85%被调研者的股权价值在100万-1000万之间;产品经理被授予激励的比例最高,或成最大赢家

40%以上被调研者无法感知到股权的激励作用;72%的被调研者对于股权激励的变现流程不了解

赴港上市公司CEO现金薪酬持续领跑;房地产、医疗保健行业薪酬最高

A股上市公司股权激励计划普及率较10年前翻了两番;限制性股票是普遍应用的激励工具

赴美上市中国公司给予CEO的激励股份数占总股本比例中位值为0.77%,远高于A股和赴港上市中国公司

中芯国际:对于在多资本市场上市的公司可参考中芯国际的实践,借用多地不同政策,使用差异化的激励标的实现更为广泛的激励范围覆盖,实现不同的激励导向和目的。

快手:股票期权既可以让承授人享受到公司市值增长带来的期权价值的增值,又避免了公司股权结构的频繁变动,保持控制权的稳定,是非上市公司常见的股权激励工具。

明源云:借助信托架构,可以灵活设置员工加入、退出以及利润分配的时间节奏,同时可以将激励股份对应的表决权留在受托人手中,从而实现公司控制权的稳定。

| 职场中的股权激励实施情况

1. 近六成公司拥有股权激励计划,期权是未上市企业最主要的激励工具

58%被调研者当前供职企业有股权激励计划,占比近六成。在获得过股权激励的被调研者中,58%的被调研者当前供职企业还未上市,期权是最常见的激励工具(持有人数占比65.31%)。

对于未上市公司来说,期权在授予时不会对企业股权结构产生直接影响,不需要做复杂的股权变更,可以灵活设置行权时点,因此成为未上市企业最常用的股权激励工具。

对于已上市公司来讲,由于企业已经走过高速增长期,对员工而言期权的增长获益空间变小,且有上市后破发或估值倒挂的风险;相较而言,限制性股票因为没有行权价,对被授予激励的员工而言获益空间更大,因此成为已上市企业更普遍应用的激励工具。

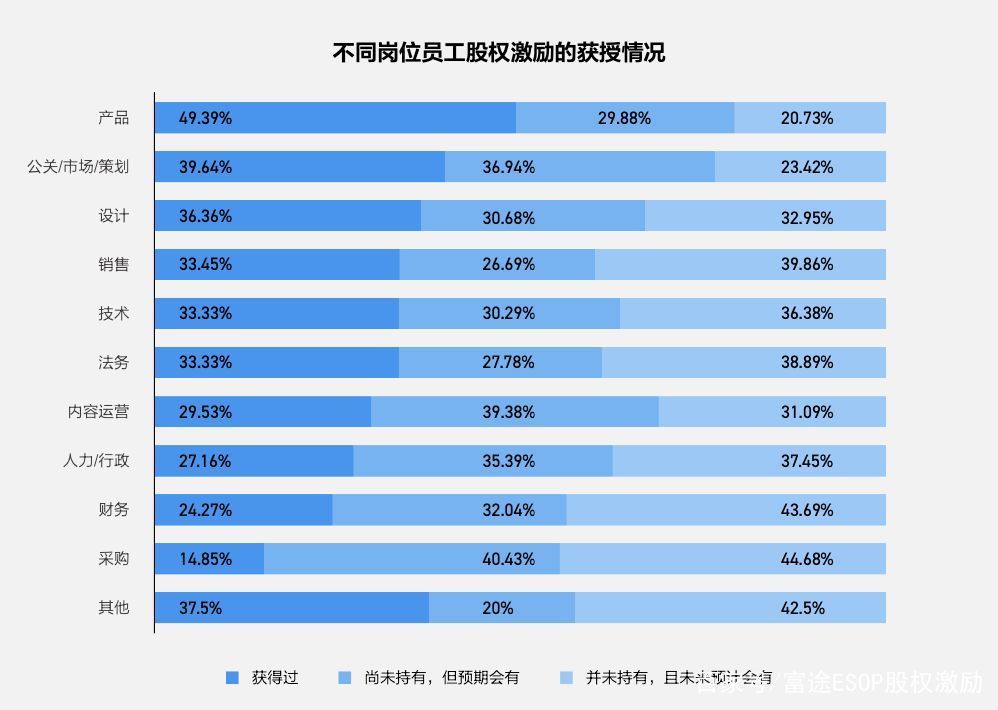

2. 各职能岗位中,产品经理获得股权激励的占比最高,采购部门被忽视 。从具体岗位分布来看,产品经理中,获得过股权激励的比例高达49.39%,位列第一。公关/市场/策划中,获得过股权激励的比例位列第二,达到39.64%。设计位列第三,占比36.36%。

值得关注的是,采购部门中获得过股权激励的比例远低于其他岗位(14.85%),而“现在并未持有且预期未来也不会有”的比例则高于其他岗位(44.68%)。这一结果说明,采购部相对于其他部门,属于被股权激励忽视的那一部分。

调研数据同时显示,采购部门的人中,“预期会获得股权激励”的比例也高于其他部门。这体现了采购部门的员工对自身价值的认可程度更高,而这是与股权激励的结果有一定错位的。

如何平衡不同部门间的股权激励比重,从而让认真负责的优秀员工都能感受到公司的重视,共同享受公司成长的红利,是管理层在设计股权激励方案时需要重点关注的问题。

3. 相信股权激励价值的员工占大多数,同时也要留意少部分员工对股权激励的价值持负面态度

近68%的被调研者对“股权激励能够让员工享受到公司成长的红利”表示非常/比较赞同,有超半数的人愿意相信股权激励是普通人实现财务自由的重要机会。同时,仍有部分员工认为股权激励是公司“画大饼”,只是招人的诱饵。企业需要对员工做好股权激励价值的宣导,避免员工对股权激励有错误的预期而导致实施效果打折。

此外,可视化的激励管理工具也非常重要,如果员工在股权激励实施过程中,能够更直观了解清楚手中股权的价值,会更切身感受到自己和公司价值的捆绑,让激励效果具象化。

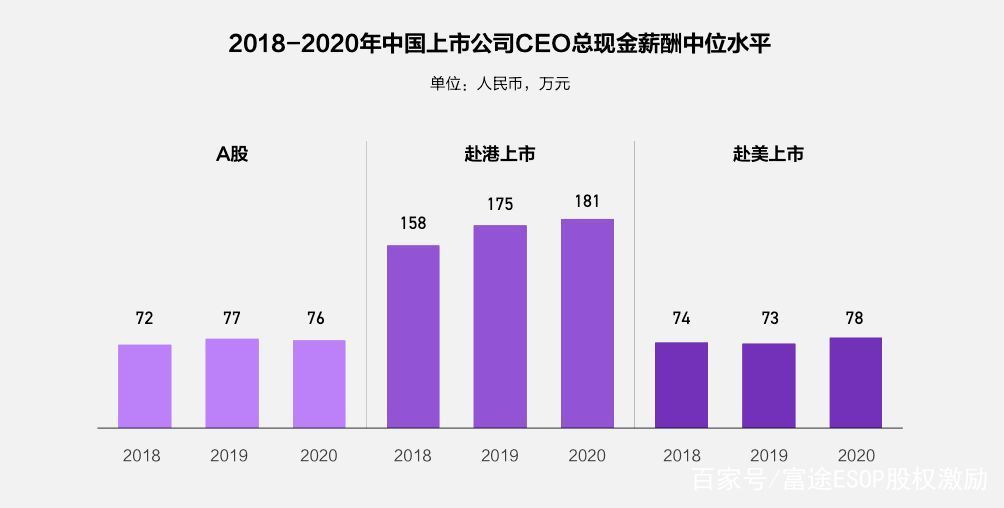

1. 赴港上市中国公司CEO现金薪酬水平持续领跑三大资本市场

2020年,A股上市、赴港上市和赴美上市的中国公司CEO现金薪酬中位水平分别达到76万元、181万元和78万元。

赴港上市中国公司CEO现金薪酬水平持续领跑三大资本市场,且薪酬水平连续三年稳步提升。A股上市及赴美上市中国公司CEO现金薪酬中位值虽略有波动,但整体变化不大,其中A股上市公司小幅下降,赴美上市中国公司则较往年有所提升。

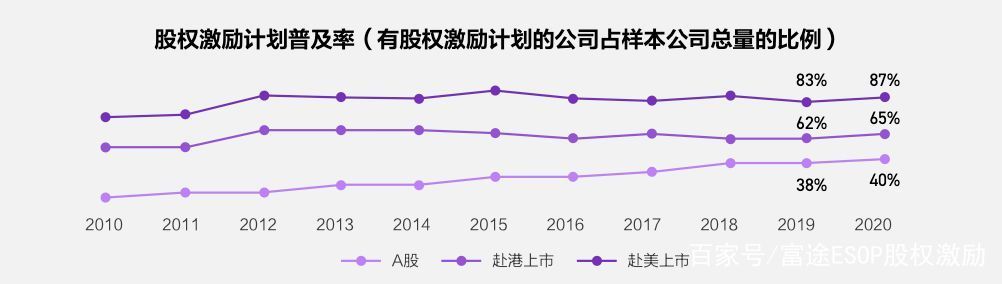

2. A股股权激励普及率持续上升,但仍显著低于赴港、赴美上市的中国公司股权激励的普及率

三大资本市场股权激励计划普及率持续上升,总体增长态势保持平稳。2020财年,A股上市公司股权激励计划普及率较10年前翻了两番,从不足10%增长到40%;赴港及赴美上市公司股权激励计划普及率则分别达到65%与87%。

3. A股两大热门行业信息科技、医疗保健行业CEO的长期激励授予价值的中位水平均高于市场中位水平

在现金薪酬水平涨幅较高的基础上,A股热门行业信息科技、医疗保健行业2020年CEO授予价值的中位水平分别为461万元和631万元,高于全行业的274万元。

注:处于XX分位,代表相应资本市场上有XX%的CEO个人获授比例低于图表中数值

作为2020年两大热门行业,A股信息技术、医疗保健行业连续三年的长期激励普及率均高于市场水平。2020年A股全行业长期激励的普及率为40%,信息技术行业及医疗保健行业的长期激励普及率水平达56%和44%。

1. 快手股权激励方案采纳情况

据快手招股书显示,成立至今,快手共批准及采纳三份股权激励计划,包括于2018年2月6日采纳的「首次公开发售前雇员持股计划」,以及2021年1月18日采纳的「首次公开发售后购股权计划」和「首次公开发售后受限制股份单位计划」(两份首次公开发售后的股权激励计划暂无任何已授出的股权激励)。

2. 快手股权激励计划启示

1)激励工具

上市前,快手的股权激励主要以股票期权为主,上市后则开始引入限制性股票(截至目前尚未对外授予),这与当前大部分新经济公司的激励选择较为一致。

股票期权在行权前无需进行股份转让,即可以让承授人享受到公司市值增长带来的期权价值的增值,又避免了公司股权结构的频繁变动,保持控制权的稳定,是非上市公司常见的股权激励工具。

当公司上市后,由于港交所要求股票期权的行权价要与当前公司股价保持一致,增值幅度往往更加有限,激励效果也会打折扣,因此,低成本甚至零对价的限制性股票成为上市公司激励普通员工更加频繁使用的工具,而股票期权则更多用来激励高级管理层,鞭策他们将公司继续做大做强。

2)激励人员

据招股书披露,截至2020年9月30日,快手全职雇员人数为19941人,其中获得股权激励的员工数量为7020人,占比35.2%,与大部分新经济公司相比,授予比例并不低。此外,在快手刚刚上市不久,公司即给每位正式员工派发100股“阳光普照奖”,由此可见快手对于以股权激励员工方面是比较慷慨的。

3)授予数量

根据「首次公开发售前雇员持股计划」,快手可发行的股份上限数量是711,946,697,占公司总股本比例约17%。

根据港交所规定,上市前的股权激励计划可豁免遵守港交所上市规则第十七章,但上市后的股权激励则无法豁免。