东莞 - 有限合伙企业作为股权激励员工持股平台的操作要点与风险防范

此前,并购重组专栏“股权激励为何青睐有限合伙?”一文中谈到有限合伙企业作为员工持股平台在股权激励中的重要作用和优势体现;实践中,有限合伙企业越来越多的适用于股权激励中员工持股平台的构建,但在选择有限合伙企业作为股权激励员工持股平台过程中,也存在值得关注的操作要点及风险防范措施。

普通合伙人与有限合伙人的“必然混搭”

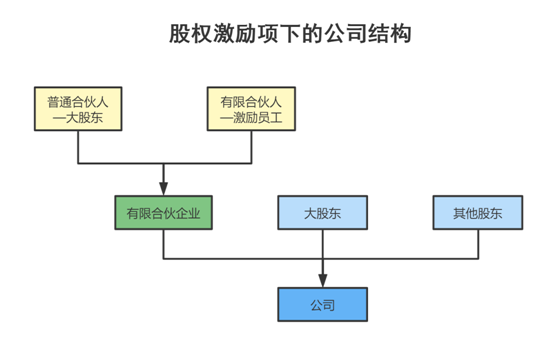

上图所示系股权激励项下的公司中设立员工持股平台(有限合伙企业)的常见架构;众所周知,有限合伙企业的设立必须有普通合伙人(即General Partner简称“GP”)与有限合伙人(即Limited Partner简称“LP”),那么在GP与LP的主体选择与职权配比中,应重点关注哪些方面?

权利与配比——企业控制

员工持股平台是企业激励员工为企业创造更多价值而打造的商业体,对员工而言,其核心关注的是为企业创造价值时增加工资外创收,对于企业而言,核心目的在于避免人才流失和长远盈收。那么,如果持股平台中员工越来越多或股权激励平台持股份额达到一定占比时,如何避免企业原股东控制权的风险?

《合伙企业法》规定LP并不实际参与持股平台的经营管理,平台实际控制权交由执行事务合伙人执行,且执行事务合伙人有且仅有GP有资格担任。另,《合伙企业法》中对于有限合伙企业的设定存在诸多自由协商空间,譬如对于利润分配和亏损承担、修改或者补充合伙协议、企业的解散等,可在合伙协议中灵活约定。

以上规定为防止出现企业控制权旁落留有合法操作空间,即员工持股平台的控制权可实行集约化控股。一方面由企业原股东主导或担任GP,担任合伙企业执行事务合伙人,另一方面赋予执行事务合伙人更多的权限,诸如对于入伙和退伙的审批、修改合伙协议的权限等,有利于提高员工持股平台的决策效率,规避公司控制权旁落之风险。

GP的无限连带责任——风险规避

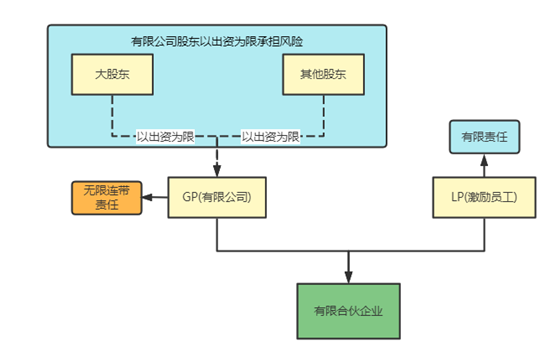

有限合伙企业中,执行事务合伙人作为员工持股平台的GP需要承担无限连带责任,那执行事务合伙人的无限连带责任如何规避,可否阻断?

纵观我国法律规定的几种商业体形式,仅以注册资本承担有限责任的公司主体,有限责任公司主体为GP的最佳选择。除了有限责任公司外,有限合伙企业的适用性也较多。

风险规避路径1:员工持股平台的GP系有限公司

作为GP,在员工持股平台层面承担无限连带责任,满足合伙企业法要求。同时在GP(有限公司)内部,根据公司法,各股东仅以认缴的注册资本为限承担有限责任,继而在GP(有限公司)股东层面有效阻断了须承担的无限连带责任风险。

风险规避路径2:员工持股平台的GP系有限合伙企业

作为股权激励平台的GP在股权激励平台层面承担无限连带责任,满足合伙企业法要求。对于GP及上级LP而言,因上级LP是以出资额为限承担有限责任,所以上级LP自然阻断连带责任的风险;但对于上级GP,则因主体类型的不同,承担的风险也不尽相同,但最终风险隔断还是要落脚于有限公司的有限责任。

综上,不管以有限公司还是合伙企业的形式设定持股平台的GP,要阻却无限连带责任的风险,最终的“闸门”依然是有限公司,即以有限的注册资本隔断GP的无限连带责任。

合伙期限设置与退伙机制的风险联动

合伙期限的设置与退伙机制看似毫无牵连性,但合伙期限不确定,合伙人退伙门槛骤降,甚至可以随时退伙,给企业的人合性带来冲击。

部分企业在设定合作期限时,将合作期限设置为长期,忽视了合作期限与合伙人退伙的关联,但结合《合伙企业法》第四十六条规定:“合伙协议未约定合伙期限的,合伙人在不给合伙企业事务执行造成不利影响的情况下,可以退伙,但应当提前三十日通知其他合伙人。”合伙期限的设定直接关系到合伙人退伙机制的设定。

而且在司法实践中,“长期”的语义常常被认定为“不定期”,“不定期”也属于未约定期限的一种。倒推《合伙企业法》第四十六条,即使企业设定了退股需要审批等障碍,也不能突破法律规定。所以未明确合作期限,在是否给合伙企业事务执行造成不利影响难以主观判定的情况下,合伙人甚至可以轻松退股,可能引发员工退股潮的系统性风险。

因此,企业在设定合伙期限时,需要明确具体合伙期限(可设定为20年),待到期后另行签订合伙协议或者自动续签未尝不可,为企业正常运转设置一道防火墙。

合伙份额流转“空档期”的应对

对于员工持股的管理中,合伙份额流转系关键问题,因为员工持股很大程度上依赖于该员工的岗位,若员工出现退休、离职等情况出现时,其持有股权如何安置,在无适格主体接受转让时,该员工如何退股?

企业中,岗位的轮转和退休等情况司空见惯,但与之相随的合伙份额处置问题却不容忽视。针对该问题,可设置合伙份额流转的条件以及合伙份额流转路径,具体可从以下两种路径进行股权的妥善解决:

①员工→员工:在符合合伙份额转让条件后,员工向企业提出合伙份额转让申请,待有适格受让主体时,经企业批准,在窗口期进行合伙份额流转,签署《股权转让协议》,办理相关手续。

②员工→代持→员工:在符合合伙份额转让条件后,即员工向企业提出合伙份额转让的需求后,却暂无适格主体受让该部分合伙份额。在该种情形下,该部分合伙份额由GP先行回购,作为合伙份额激励储备池,等适格受让主体提出受让需求后,再由GP向适格激励对象转让该部分合伙份额,在窗口期内双方签订《股权转让协议》,办理相关手续。

此外,合伙人的退出路径应当是一个有效的闭环,在设计合伙人退出路径时,应让可以退出的合伙人有一条合理的退股路径,或者有效的救济途径,也就是说,可以限制退出,但不能实际禁止退出。否则,不管是在工商登记还是涉诉后,审批条款皆存在无效或者被有关部门要求撤销的风险,在无效和可操作设定之间,大部分企业应考虑是否需要将合伙人退出机制构建成一个有效的闭环。

不得约定将全部利润或亏损

由部分合伙人分配或承担的突破

有限合伙企业对于《合伙企业法》第三十三条第二款的突破

《合伙企业法》第三十三条第二款规定“合伙协议不得约定将全部利润分配给部分合伙人或者由部分合伙人承担全部亏损”,所以部分企业在构建有限合伙企业的利润分配和亏损承担部分时,“谨慎”的维持着《合伙企业法》第三十三条的底限。

但是该法条约束的仅系普通合伙企业,而且该法第六十九条同样规定了“有限合伙企业不得将全部利润分配给部分合伙人;但是,合伙协议另有约定的除外”。即,有限合伙企业可以突破《合伙企业法》第三十三条第二款的规定,灵活约定利润分配与亏损承担的制度。

员工持股平台(有限合伙企业)利润分配机制的灵活设定

商务实践中,部分企业的投资回报期较长,持股平台在设立后的很长一段时间内利润较低甚至无利润,在该种情况下,如何设计持股平台的利润分配制度让持股平台相对平稳的度过“衰弱期”?如何通过机制设计让合伙人的进出通道平滑?

《合伙企业法》给予了有限合伙企业高度的自治空间,使得有限合伙企业可以突破“不得约定将全部利润或亏损由部分合伙人分配或承担”规定。类似于期限内回报率低的企业,可以通过灵活设定利润分配的方式解决上述问题。

实践中,企业可根据商务实际设定,在员工持股平台创设的前期,即企业营收状态欠佳的期间内,将LP的利润分配权设定为优先级,优先满足LP的分红,实现股权激励的目的,待后期企业营收状态回暖时,GP再逐步取得一个较高的分红比例,有效衔接和平衡前后期的利润分配难题。当然,为满足员工进出持股平台时的平滑,GP也可定位为持股平台的资金池,在后期分红比例较高时,以部分分红单独开辟资金池,主要用于员工退出时,合伙份额对应价值退还的现金流充足,缩短员工退出耗时,有利于增加企业信用,侧面体现了企业对于员工的关怀和温情。

综上,有限合伙企业可以突破“不得约定将全部利润或亏损由部分合伙人分配或承担”,设定灵活的利润分配或者亏损承担机制,在复杂的商业环境中平衡GP与LP的期间利益,顺利实现股权激励的最终目的。

结 语

纵观《合伙企业法》,对普通合伙企业和有限合伙企业的限制区别明显,在合伙企业的规则设定中更多的是“合伙协议另有约定的除外”的设定,继而在股权激励项下,有限合伙企业充分发挥着其作为员工持股平台载体的机制优势。所以,企业可以妙用《合伙企业法》,于规则范围内,巧妙借用市场化手段构建更加契合企业商业目的员工持股平台架构,实现股权激励的最终目标,助力企业蓬勃发展,日盛一日!