东莞 - 创业时合伙人的股权比例该如何设计以及该怎么分红?

根据《中华人民共和国公司法》第42条和34条的规定:股东会会议由股东按照出资比例行使表决权,但是,公司章程另有规定的除外。股东按照实缴的出资比例分取红利;公司新增资本时,股东有权优先按照实缴的出资比例认缴出资。但是,全体股东约定不按照出资比例分取红利或者不按照出资比例优先认缴出资的除外。基于此法律规定,创业股东合伙人在公司的股权比例可以与出资比例不一样,同样,创业股合伙人可以不按实际缴纳的出资比例分红。

因此,为了体现每一位创业合伙人的出资、出力、出资源给公司贡献的公平合理性,一般不按照出资比例来配置创业股东的股权比例。

(一)分配股权比例的合理方法

按照资金、技术、管理、人脉等资源给企业未来的贡献值进行配置股权比例。要根据不同类型的股东分包给予不同的股权比例。不同类型股东的股权占比一般如下:

1、资源型股东≤10%

2、资金型股东≤40%

3、顾问型股东≤5%

4、技术型股东≤20%.

(二)简化的股权比例分配步骤

1、一般先将公司的股权分为两个类别:资金股权(假设为60%)部分和经营管理股权(假设为40%)或人力股权部分;

2、对资金股权部分进行计算,确定比例,计算公式如下:

某股东资金股权部分的比例=资金股权比例(假设60%)×某股东出资比例.

3、根据每个股东在创业团队中担任的职责、做出的贡献、评估经营管理股权或人力股权。为此,可以设立简单的虚拟股权绩效评价系统,按照职责、岗位来确定分配比例的多少;

4、将资金股权比例和经营管理股权比例或人力股权比例合计,计算出不同创业合伙人应得的股权比例。计算公式如下:

某一股东得到的股权比例=某股东资金股权部分的比例+某股东经营管理股权比例(人力股权部分的比例)=资金股权比例(假设60%)×某股东出资比例+人力股权比例×某股东出的人力比例

【案例:某公司创业股东合伙人股权比例分配及其分红比例的设计方案】

(一)基本情况介绍

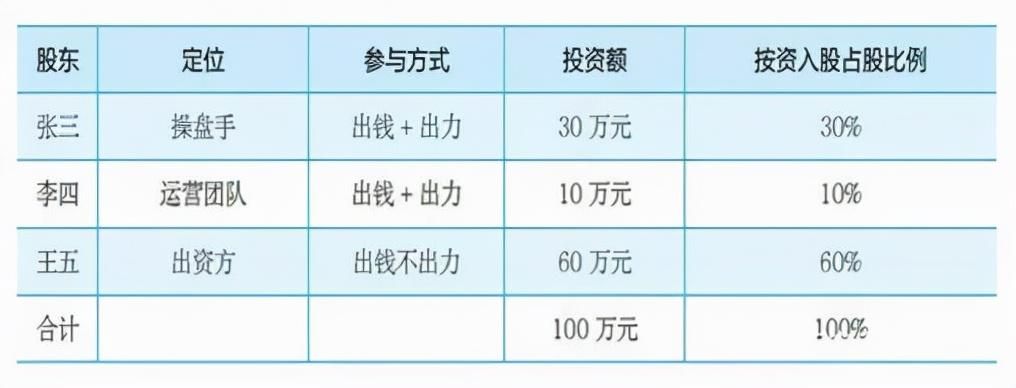

2014 年年初,张三作为发起人,与李四、王五合伙组建创业公司 A,公司的主要经营建筑服务类。三人之所以能够走到一起,则是因为各自不同的资源:

1、张三具备管理经验及资金资源,全职担任公司总经理,负责公司经营管理的操盘手,投资 30 万;

2、李四具备建筑企业的运营经验,且带来了2位资深员工,组成了一支成熟的全职运营团队,熟练建筑企业运营;但由于3人均是90后,资金积累少,3人共投资 10 万元;

3、王五具备资金资源,是张三的大学同学,基于对张三的了解与信任,同意出资 60 万,但不参与公司经营管理。

请问如何设计张三、李四、王五的股权比例,如何进行公司税后利润的分红?

(二)股权比例分配设计策略

1、按照出资比例配置的股权比例

如果简单地按照资金资源计算股份,则王五占比最高,具体股权分配如下表所示:

如果按照上表中的出资比例配置股权比例,忽略了李四及其运营团队的贡献,必然会引起李四的不满。与此同时,不参与经营且不具备经验的王五占据控制权,也可能影响公司后续发展。因此,按照出资比例配置股权比例对于李四是不公平的。

2、具体的股权配置比例设计策略

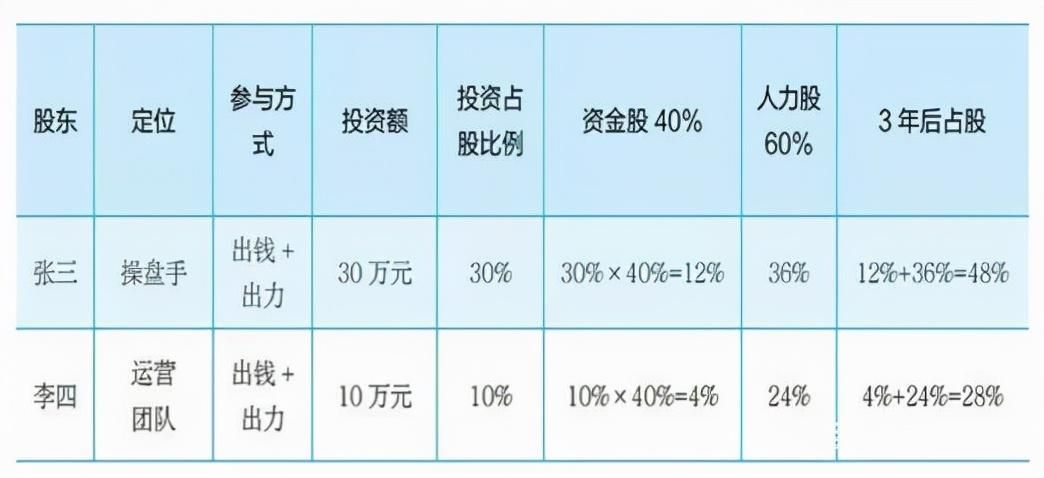

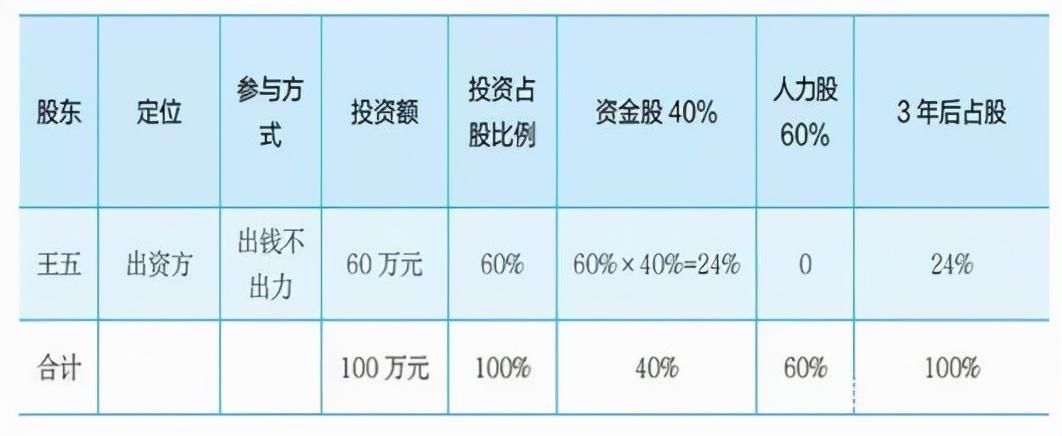

第一步:假设公司股权分为资金股和人力股。其中资金股占比 40%,人力股占比 60%,人力股分三年解锁来做股权架构设计,其中张三出的人力比例为60%,李四出的人力比例为40%,王五步出力,人力股为0,合计人力股为60%(60%×60%+40%×60%+0×60%)。即张三的人力股为36%(60%×60%),李四的人力股为24%(40%×60%)。

第二步:各创始合伙人股东三年后的股权比例计算

将资金股权比例和经营管理股权比例或人力股权比例合计,计算出不同创业合伙人应得的股权比例。计算公式如下:

某一股东得到的股权比例=某股东资金股权部分的比例+某股东经营管理股权比例(人力股权部分的比例)=资金股权比例(假设60%)×某股东出资比例+人力股权比例×某股东出的人力比例

(1)张三的股权比例=资金股权比例(假设60%)×张三出资比例+人力股权比例×张三出的人力比例=张三的出资比例30%×资金股比例40%+人力股比例60%×张三出的人力比例60%=48%

(2)李四的股权比例=资金股权比例(假设60%)×李四出资比例+人力股权比例×李四出的人力比例=李四的出资比例10%×资金股比例40%+人力股比例60%×李四出的人力比例40%=28%

如下表所示:

(3)王五的股权比例=资金股权比例(假设60%)×王五出资比例+人力股权比例×王五四出的人力比例=王五的出资比例60%×资金股比例40%+人力股比例60%×王五出的人力比例0%=24%。如下表所示:

基于以上的股权分配方案设计,经过3年的运营后,A公司的持股情况会变成如下:操盘手张三持股48%,运营团队持股占28%,而投资股东王五则持股减到24%。如此一来,项目快速发展的关键价值是运营团队。这样既能平衡创始发起人、运营团队,又能平衡投资股东的利益。

(三)3年前各股东合伙人的分红比例设计策略

在前三年合作中,对A公司价值贡献最大的资源要素从资金逐步演变为运营、管理,单纯以资金入股的王五的股权逐步降至最低。如果在前三年中,各股东合伙人按照三年后的股权比例进行分红,则对出资最多的王五是很不公平的。因此在前三年当中,不可以按照股权比例来进行分红,也不可以按照出资比例进行分红,应按照如下设计策略进行分红。

1、分红原则:兼顾到资金股比例和人力股比例进行分红

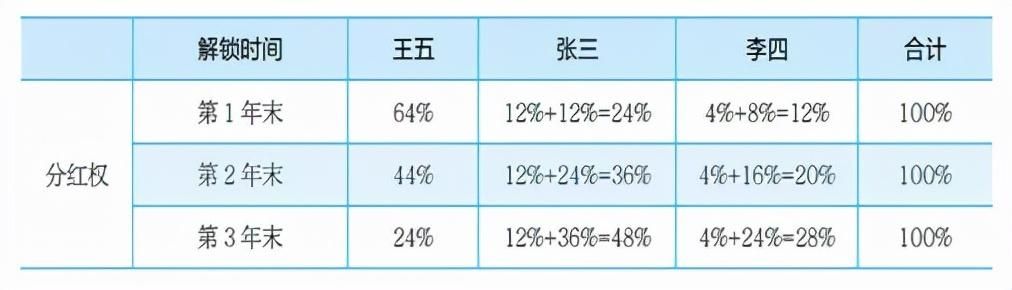

在前三年中,各股东的资金股比例是不变的,王五、张三和李四的资金股比例分别是24%12%、4%(如下表所示)。而人力股要分三年进行解锁成熟才能兑现,每年兑现的人力股比例为某股东三年后的人力股比例÷3。

2、各股东第一年末分红的比例设计

(1)张三第一年末分红的比例=张三的资金股持股比例+兑现的人力股持股比例=12%+36%÷3=24%;

(2)李四第一年末分红的比例=李四的资金股持股比例+兑现的人力股持股比例=4%+24%÷3=12%;

(3)王五第一年末分红的比例=1-(12%+24%)=64%;

3、各股东第二年末分红的比例设计

(1)张三第二年末分红的比例=张三的资金股持股比例+兑现的人力股持股比例=12%+36%÷3×2=36%;

(2)李四第二年末分红的比例=李四的资金股持股比例+兑现的人力股持股比例=4%+24%÷3×2=20%;

(3)王五第一年末分红的比例=1-(20%+36%)=44%;

4、各股东第三年末分红的比例设计

(1)张三第三年末分红的比例=张三的资金股持股比例+兑现的人力股持股比例=12%+36%÷3×3=48%;

(2)李四第二年末分红的比例=李四的资金股持股比例+兑现的人力股持股比例=4%+24%÷3×3=28%;

(3)王五第一年末分红的比例=1-(28%+48%)=24%;

在导入人力股与资金股后,通过以上计算, A 公司前三年各股东合伙人的分红权比例如下表所示。