东莞 - 股权激励的适用性与策略:公司维度与激励对象视角的深度剖析

什么样的公司更适合去做股权激励呢?从两个维度分析一下:股权激励的授予方和接受方,也就是公司与激励对象。

从公司治理的角度去看,股权是公司成立的根基。如果一间公司既然决定了要把这个根基向外授予来去推动公司的发展,那么授予的对象一定是这个公司发展的关键驱动因素,也就是说这个公司发展的关键驱动因素应该是人才。

1 什么样的公司适合推行股权激励

公司维度:

人,是业务增长的关键驱动因素

激励对象维度:

要有高额增值的可能性。

如果把一个公司的业务驱动因素分成两个极端,一个极端是资源驱动,一个是人力驱动,这是我们用来分析的一个维度。另外要想让激励对象感觉到股权激励是意义的,那股权需要有未来增值的空间.如果没有空间,股权激励给出的意义并不大。所以另一个维度是业务的天花板到底有多高。

通过驱动因素和增值空间两个维度结合,就可以清晰的意识到,最适合做股权激励的公司就是人力驱动型的业务,且这个业务又有非常高的增长的空间。对应到现实的经济体当中,就是新经济的公司。反向去看一下资源驱动的、天花板又比较低的公司, 比如单体矿山,其实就是一直在消耗,且增长天花板不高的公司,这种公司基本上是不会去做股权激励的。

在现实的管理场景中,如果创始人无法向团队陈述公司未来的高增长空间,股权激励可以暂缓考虑。如果创始团队对这件事情的预想是一个很大的盘子,但可能潜在的激励对象没有办法从心里上感受到这是一个很高增长空间的业务,那么哪怕它真实的天花板很高,可能也要通过沟通或者更实际的、更准确的未来业务方向的描述,让潜在的激励对象心里能够真实地感受到未来高天花板的存在。只有这个较高的增长天花板被潜在激励对象认知到,再授予股权激励才会有比较好的效果。

2 不同发展阶段企业的股权激励重要特征

不同发展阶段的企业,其股权激励方案的主要特征也不同。第一阶段的早期发展阶段,股权激励方案的设计和实施更强调的是把机制建立起来。因为在这个阶段公司资金、品牌这些是相对弱的,所以方案设计要让激励对象感受更好一点,这样能够在公司早期吸引到比较好的人。

从B轮到IPO之间为相对成熟的公司,这样的公司已经找到了自己的商业模式,在一个商业模式不断复制、放大的过程中,所以更重要的是建立一个规则,形成一套体系。

IPO之后的公司就必须要尊重市场的规则。资本市场对股权激励都会有一些相关的规定,同时要更加关注市场竞对的信息。在与业务竞争对手的人才竞争中,一方面要确保自己的激励方案能从市场上招到人才,另一方面也要保证激励方案能留住公司现有的人才。

接下来跟大家分享在三个不同阶段的真实案例。

案例1:B轮前公司案例-短时的选择激励工具

第一个案例是相对偏早期的公司,这个公司在B轮后发现A轮做的股权激励方案出现一些问题。A轮阶段这家公司是境内架构,当时用了一个可能很多境内架构公司都会采用的股权激励方式:激励对象出资入股。其操作很简单,公司内部确定一个价格,符合条件的员工按照这个条件出资,并进行工商变更。

如果我们看今天在境内上市的公司,从他们公开披露的材料去看,大多都是通过上述出资入股的方式实施上市前的股权激励的。但问题是案例中的这件公司在A轮结束后就执行了这样的方案,而这个阶段的公司未来变化的可能性也很大,所以一开始如果用出资入股并且做工商变更,未来就会给公司调整带来很多枷锁,调整会有很多不便。

对于这种情况,我们的建议是用境内常见的有限合伙企业去搭建持股平台,不要用出资入股的方式,让员工直接进到有限合伙里面变成LP。建议以有限合伙的标的去发股票期权,给激励对象一定的权利,激励对象可以通过这个权利在未来的一定时间段内用今天约定好的价格去购买有限合伙的权益份额。这样的期权方案还有一个优势,就是期权在公司明确目标上市地之后,不管是境内还是境外,转换起来都会相对比较容易。未来境内上市的话,可以选择合适的时机让激励对象行权,形成出资入股的上市前“终极形态”;未来境外上市的话,上市前授予的期权在搭建VIE架构时映射到境外,就可自然带到上市之后。

一个公司在任何一个时间点都有一个明确的状态,但是千万不要静态地去看那个状态。尤其是早期的公司,未来变化的可能性很大,所以从动态的角度,考虑未来变化的可能性,采用更加灵活的激励方式是比较推荐的做法。

另外一点就是沟通。相对偏早期的公司在做股权激励沟通的时候,需要公司的创始团队包括高管层做更多的功课,来跟候选人阐述股权价值未来的增长空间,以及如何实现这样的增长。建议做授予沟通时,可以关联上未来的关键业务目标,传递明确的目标达成后,股权价值的上升空间。并且建议这种沟通每年都滚动着做一次,每年都为未来3年去做业务方面的规划,在去看这个业务目标实现了之后,股权激励的预期价值能达到什么水平。

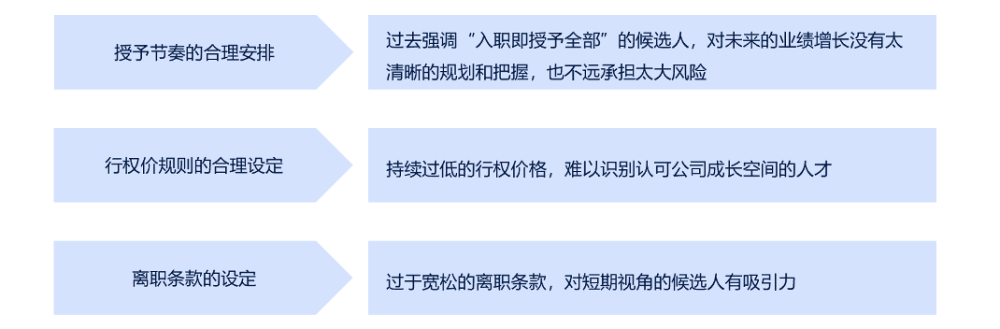

案例2:B轮后至上市-没能合理把控授予节奏

第二个案例是一家做2C模式互联网业务的公司。这个公司增长很好,但是到了D轮之后,股权激励机制就显现出一些问题。他们早期的股权激励效果很好,但是到了D轮之后,公司就发现没有办法再去激励公司的老员工了。这些加入较早的员工按照原来的机制拿了一大笔的股权,D轮后因为资源限制,能够再授予给早期员工的股权激励,相对于他们已经拿到手的量而言,是杯水车薪。

这个公司从A轮就开始授予股票期权,公司根据自己内部的授予价值核算方式,核定出每位激励对象的授予价值,再根据当时公司的每股估值,折算出每位激励对象的授予股数。因为早期公司估值很低,所以早期员工在当时可以获得很高的激励股数。但随着公司往前发展,股权激励在授予过程中的释放节奏问题就越来越明显。

从一个长维度的周期去看,有两种股权激励的授权方式。一种是一次性被大量授予,而另外一种则是逐年滚动去做授予。更早期的公司会偏向于第一种授权方式,因为一次性给出去的量比较多,方便去吸引人。但其实不管是在哪一个阶段的公司,我们建议公司的内部机制搭建使用年度滚动的做法。通过每一年考察这个岗位的任职者,如是合格、绩效表现好,就按照这个年度授予标准为参照来执行年度授予。只不过在实际操作中,有些特殊场景是可以在年度滚动的机制之上,灵活操作,使其演变为一次性授予,来适应特殊场景的。比如招聘高管,如果高管候选人的议价能力很轻,公司是可以跟候选人沟通,标明公司内部是逐年滚动的制度安排,但为了表示诚意和对他能力的认可,可以在入职之后一次性授予未来二年、甚至三年的激励额度。通过上述“机制+特殊场景特殊处理”的方式,能够确保公司整体有个较良性的激励资源释放节奏,也能在特殊时刻确保关键完成特殊任务。

案例3:B轮后至上市-过分看重股权激励在人才吸引方面的作用

公司发展到C轮、D轮时,往往需要从外部吸引较多高端人才,恰恰也是这个阶段,公司最容易招到不合适的人。在授予股权激励的过程中,需要发挥股权激励在人才识别方面的作用。

通过三个方面的考察,能够帮助企业识别出一些并不太合适的候选人。当跟候选人沟通时,如果他对未来没有清晰的规划,也不太愿意去承担未来的不确定性时,那大致能反映出这个候选人不太适合创业环境。第二个就是通过行权价,如果候选人一再地坚持要低行权价,并且希望打破公司既有的规则,为他做特殊安排,这其实这是不太合理的诉求,也能反映出他对未来公司估值能够提升多少是比较难做判断的。如果他觉得这个公司未来还是有很高的成长空间,也就不会在今天的行权价上有过多纠结。还有一个比较明确的判断场景就是一上来谈离职条款,或者揪着离职条款不放的人,对这样的候选人可能还是要再斟酌考量。

当然,对人的判断应该是相对综合和立体的,所以不一定这三点都中了,就一定不适合。判断一个候选人还是要从更多的角度去看,这些跟股权激励相关的识别技巧可以给大家一些参考的因素。

案例4:上市后的公司-股权激励变成了股价博弈

上市之后公司授予的股票期权会有“潜水”(股价低于期权行权价)的现象发生,这也是不可避免的。因为上市之后,股价受更多因素的影响,而所带来的问题就是公司上市之后再去做股权激励的时候,为了“保障”获益空间,往往会不自觉地去做股价的博弈,想寻找“合适”的股价,执行授予。

股价其实是无法“博弈”的,没有人能够完美预测股价。从更长期可持续的视角,采用“相机抉择”的持续授予思路,可能是上市公司更稳健的操作方式。上市之后,主流资本市场都对期权行权价有规定性约束,期权行权价需要与授予日股票价格相当。博弈股价去做一次性授予的方式其实蕴涵着不小的风险。一方面选择的候选人是否长期合适,另外一个问题是博弈股价本身很难,博弈不准就会有问题。所以我们不太建议上市之后去做股价的博弈,认为找到了低点就去做大量授予。相反,不要过多关注股价的表现,只要把资源规划好,每年按照当下的股价去做最好的决策,就是最好的解决方案。

案例5:上市后的公司-一味将股权激励视为“金手铐”

另一个比较常见的问题是很多公司在临近上市的时候会有历史员工套现后就离开的顾虑。所以在上市前或者是刚刚上市的时候,会想给一些关键的员工带上“金手铐”,但我们认为,这个期望中的“金手铐”在现实中并不存在。

为什么金手铐不存在?首先,IPO前所有的股权激励价值都是长期累加的过程。之前都在“蓄水”,IPO是“放水”的时间点,一旦被市场认知了之后,公开交易的股价都会有很高的价值。而IPO之后再授予的股权激励,很难去匹配IPO之前早期员工获得的激励价值,此时的追加授予、附加锁定,都很难达到有效“金手铐”的目的。

建议从财富之外的其他角度去考虑公司IPO后关键核心人才的保留,比如更有挑战的工作岗位、更大的创新空间等。如果有些关键的人生追求就是财富的价值,那么上市之后也没有太多的必要保留,迅速寻找继任者,让业务不至于因为一个人的缺席而停滞,可能是更好的解决方案。

总结一下,一个关键点是股权激励需要计算的,但是不能只计算。股权激励这件事来讲,真的不是成本最低、税收最低,就一定是最好的方案,因为它有一个时间维度。方案执行过程中宁可多承担一些成本、多一些税负,在时间上留给公司更长周期的余地,或者给员工更灵活的缴税时点选择权,让方案在较长的管理周期内具备足够的灵活性,这会比简单用公式计算比较成本更有意义。

第二个关键点是股权激励是科学,但不应该忽略掉人性。比如行权价这个设计点,行权价越低,意味着授予时渡让给激励对象的利益越大。但是,真正最终赚到钱的股权激励,都不是靠授予时公司渡让的价值赚钱,而是通过授予后股价上涨的部分赚钱,而设定较高的行权价,挤压授予时点渡让的价值,反而能更好地激发激励对象提升股价的动力。

案例解析:美团点评

1. 机制纵览

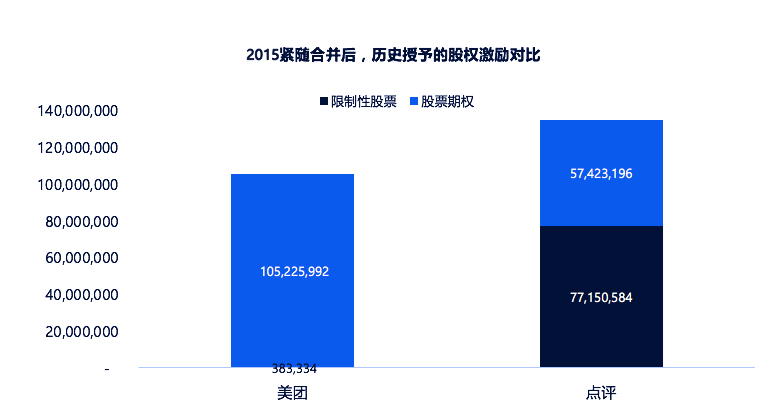

美团在2010年成立,大众点评相比较成立得更早,两家公司在2015年合并,2018年在香港上市。美团和大众点评两个公司如果合并去看,2006年开始发股票期权,2010年就开始发限制性股票;这也比较符合境外架构公司上市前的普遍实践:早期使用股票期权,等到了后期,估值走高后,就开始慢慢引入限制性股票。

2. 近年年度授予量

美团点评在上市前一共给了10% 左右的股权激励,而期权和限制性股票基本上各占一半。这点与市场普遍表现略有不同,从整个市场看,对于上市前使用了股票期权和限制性股票两种工具的公司,股票期权的授予量一般会远高于限制性股票的授予量。

但如果我们把关注的时间点放在2015年美团和大众点评合并的时刻,看看合并之前,美团和大众点评各自的股权激励授予情况,就会发现,当时美团的授予实践与市场普遍实践更加贴合,他的股权激励绝大多数是以期权形式授予的,激励性更强;而大众点评授予了更多的限制性股票,价值保障性更强,激励导向就会偏弱。

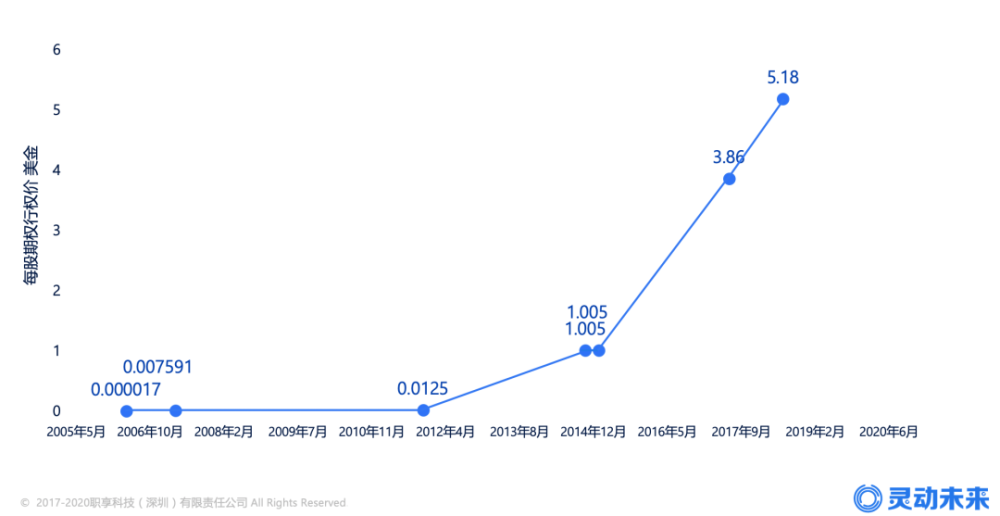

3. 上市前股票期权行权价演进史

从06年10月这个节点看,美团点评早期给予的期权行权价非常低。到了后面行权价就开始大幅度上升,变成了真实的期权,所以这是一个相对良性的激励的态势。

我们认为,如果要授予期权的话,就要有一个有效的行权价存在,让其激励性强的优势能够发挥出来。如果公司觉得估值偏高,就可以引入限制性股票。限制性股票在这里可以理解为零行权价的期权,公司可以在授予一部分期权的同时,也授予部分限制性股票。这样操作就能够比较鲜明地传递各种激励工具的用意,限制性股票是保值的,表示是为了保留激励对象,或者是对你过去持续的高绩效做认可。而期权则是为了体现激励性的,其目的就是拉高估值。虽然同时用了两种工具,表面算起来可能跟授予行权价更低的期权没什么太大的差别。但是如果拆开来看,各种激励工具想要传递的信息更鲜明一点。

4. 关键岗位的授予实践美团点评后期开始引入RSU工具,公司对于主要核心的高管都是两种工具去做配合。高管手上有RSU来传递相对更保值的价值,在同时也授予股票期权,让整个激励体系的激励导向更明确。